4月20日,应该会铭刻在英维克历史上,这个液冷巨头的境遇在这前后可以说是冰火两重天。

当天,英维克股价冲上新高,市值冲破1183亿元,是当之无愧液冷龙头老大。

可就在20日晚上,神转折来了。

英维克一季度财报出炉:公司营收11.75亿元,同比增长26.03%,净利润却大跳水,只有0.087亿元,暴跌81.97%,成为英维克史上的倒数第三。

这是明晃晃的增收不增利。

第二天开始,股市也啪啪打脸,4月21日英维克惨遭一字跌停,市值单日缩水119亿元。

22日,差一点又一字跌停,最终收报104.20元,下跌4.38%。

英维克在三天内市值蒸发近200亿元。

自成立以来,英维克一直低调内敛,现在竟以这种方式引人注目,这位神秘的业界大亨怎么了?

英维克成立之初,几个年轻人铆足了劲头儿,要做自己的民族品牌。

2005年,英维克在深圳一家不足30平米的民房成立,不到3年,就被深圳市认定为国家级高新技术企业。

能实现这么大的反转,是因为初创团队有着深厚的技术功底,创始人皆是从华为出来的“旧将”。

领头人齐勇是个蒙古汉子,在西安交通大学毕业没多久,就辞去“铁饭碗”,南下深圳进入华为电气。

几年后,华为进行结构重组,将华为电气划归到艾默生旗下,齐勇又端上了“洋饭碗”。

然而4年后,齐勇却携同几个同事辞职创业。

创业之初,他们没产品、没订单,更没有资源、没有市场,有的只是年轻人的一腔热血和满身有待开发的技能。

当时,通信行业正在向4G转换,基站数目处于爆发式增长,基站设备的功率也在同步增加,设备散热的技术难点,却成了运营商们急速扩张的拦路虎。

齐勇果断押注,紧跟这个趋势,团队率先研发通信户外柜专用空调系列产品。

他们收集了一些二手设备,开始通宵达旦地研究,吃住都在简易民房,甚至还遭遇过压缩机高温爆炸的危险。

经过一年的坚持,他们凭借着过硬的技术,拿到了国内基站节能温控设备的最大订单。

400套基站热交换温控节能系统,海外客户800套户外通讯柜温控设备。

英维克赚到了第一桶金,开始拓展相关业务,主打温控节能,从机房、机柜,再到客车、轨道交通列车,以及电子散热,均打破了温控散热设备被外企垄断的局面。

后来,英维克的产品被更多的国内大企认可,入围华为、小米、中兴以及三大通信运营商的采集通道。

2016年,英维克成功上市,创始人齐勇带领团队又精准踩在了AI算力爆发的风口。

早在上市之前,齐勇就洞察到液冷的战略价值,未来的数据中心,液冷将会成为不可或缺的必选项。

彼时,云计算刚刚兴起,AI还没有应用,主要的数据中心通常采用风冷降温,液冷在国内属于超前小众技术。

当时的风冷赛道,大多以外资为主,液冷在国内外都很少使用,齐勇认为,这正是弯道超车的好时机,在液冷赛道,要争取自己的话语权。

可要开始研发,却有很多现实问题摆在眼前,液冷技术基本处于空白阶段,极少有可以参考的现成经验。

美国企业的做法是,相关仪器和配件各自为政,要从不同的企业购买零部件,然后再组装。

这种方法,各个配件不是来自同厂家,适配过程中要经过磨合,那么在极端负荷的工作情况下,会发生什么变化,谁都预料不到。

鉴于市场现状,齐勇决定进行包括核心配件、配套配件在内的全链条研发。

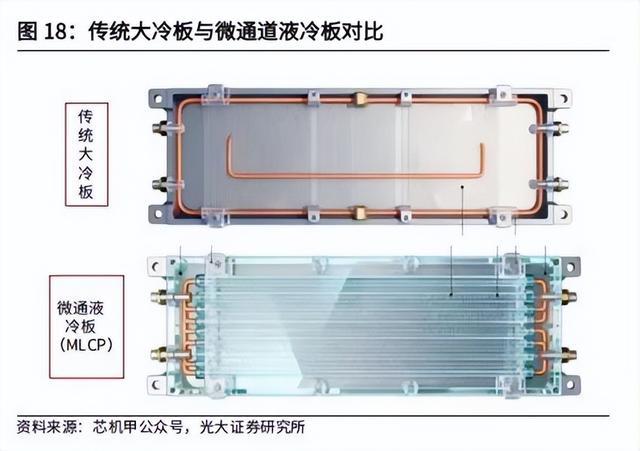

液冷的关键技术之一,是防止冷却液渗漏,否则会导致上百万的服务器直接报废。

英维克技术团队经过上千次反复测试,将防渗漏做到了极致:假如冷板液冷的10万个插头同时插拔,瞬间冷却液的溢出量控制在0.1ml以下,而且快接头的有效使用次数达到200万次,是一般快接头的20多倍。

冷板式液冷系统的5个核心组件(冷板、快速接头、歧管、CDU和冷却液)中的壁垒被研发人员逐个攻破。

浸没式液冷技术也已经商业化落地。

也正是在精细研发的这几年里,AI出现了,而且越来越能打,服务器却越来越怕热,传统的风冷散热达到极限,甚至彻底失效。

于是液冷成了被物理极限逼到了墙角的刚需。

各大AI公司转头寻找新的冷却方式,英维克恰好拿出了换代产品。

全球AI四巨头(英伟达、微软、谷歌、Mata)的算力也集体发烧,他们不约而同来中国寻找“退烧药”。

这时人们才发现,液冷这个被严重低估的千亿赛道竟然隐藏在此。

经过英伟达全方位的严苛测试,英维克液冷入驻英伟达供应链,先后也进驻谷歌微软的供应体系,2026年度订单总额为45亿元。

英维克用自己的实力,让曾经的老东家维谛(艾默生)心服口服,默默地为自己让开了液冷的国际市场。

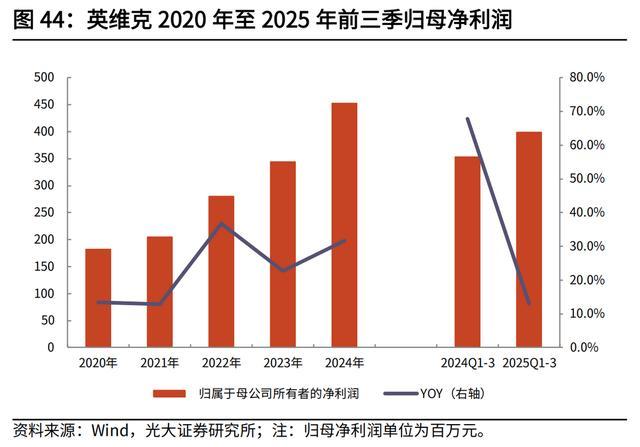

英维克自从成立至今,收入和利润基本都处于稳步上升状况。

特别是2020年到2025年期间,不管是营收还是归母净利润,都是一年一个新台阶。

根据2025年财务报告,公司全年实现营业收入60.68亿元,较上年增长32.23%;净利润达5.22亿元,同比增长15.30%。

盈利势头逐年增长,液冷板块又处于紧俏抢购地位,英维克一季度财报一出,为啥让所有人都倒吸口凉气?

英维克的解释是,之所以增收不增利,是因为要建造场地,扩大生产,花钱用力过猛,花超了。

据有关人士分析,之所以这个千亿液冷巨头把自己也给冷却了,存在多方面因素。

首先,虽然液冷在全球需求剧增,但液冷只占英维克总业绩的7%左右,在拉伸总利润上涨方面,作用并不大。

其次,不管是液冷还是温控业务,国内外的竞争力都在加大,利润下降,与各家供应商压价销售有关。

应收账款存在风险,受国内外各种因素影响,国内外有些扩建项目进展缓慢,周期拉长,已知的应收账款有30亿元没有及时到账,存在坏账风险。

最后,就是英维克所说的,花钱的地方太多了,财务费用激增了77倍,融资规模,短期借款以及产生的利息都在增多,导致现金流紧张。

这些因素还正好都凑在同一个时间节点,于是在财务和股市上同时爆雷。

这对于英维克应该会不会是致命打击呢?

首先,英维克液冷技术的不可替代性是公认的事实,这项业务还会迎来爆发式增长。

经过了英伟达和谷歌的双重认证,供应商的位置不会被换掉。

但英维克经此一跌,让人们明白了,液冷赛道的确是刚需,也很有前景,但是被过度预期、过度美化了。

对液冷时代倾注的美好设想,把英维克捧得一直在涨,因此产生的溢价和泡沫,在一季度财报发出之后,全被挤了出来。

未来10年,不论是AI算力设备,还是数据规模,亦或是各类储能电站,对液冷的需求会逐年递增,液冷市场将会进入完全增量阶段。

我国早在2024年就出台政策,提出新建的大型和超大型数据中心,PUE(电能使用效率)必须低于1.25。

传统风冷的PUE,最低极限是1.5,这就意味着以后如果筹建新的数据中心,液冷是标配,否则就拿不到批文。

国内,阿里、字节、腾讯等国内互联网巨头,都即将在2026年扩建数据中心,还有政策护航,国外有英伟达、谷歌、微软的订单排期,英维克的液冷产品应该很有前景。

至于这次股市震荡会持续多久,会把哪一方震荡出局,还不确定。

经济分析人士说:一个好的赛道,并不自动等于一只好股票。

从千亿市值到一字跌停的表象高杠杆股票配资平台,也并该是英维克的全部。

涨配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯